在本期的旬度讨论中,我们主要分析了关于美元的新观点和观察。自4月3日实施对等关税以来,美元呈现弱势,而美国国债利率却逆势上升,这种趋势的背道而驰,让众多投资者产生了似曾相识的感觉——仿佛是新兴市场在崩溃前夕,外资因不信任而舍弃主权债务,进而导致了资本外流和汇率贬值。然而,我们认为在评估美元走势时,这种直观的叙述需要保持谨慎。

一、辨析两个概念

我们需先区分两个关键术语:去美元化交易和弱美元交易,它们之间有着根本的不同。去美元化交易指的是在资产端处置美元资产,其核心是机构对美国资产负债表的缩减。而弱美元交易则不涉及减少美元资产的风险敞口,而是通过扩大对美元的看空头寸来操作,对美国资产并未进行缩减,这两种交易方式在本质上有着明显的区别。

二、补充两大背景

在美元走强的大环境下

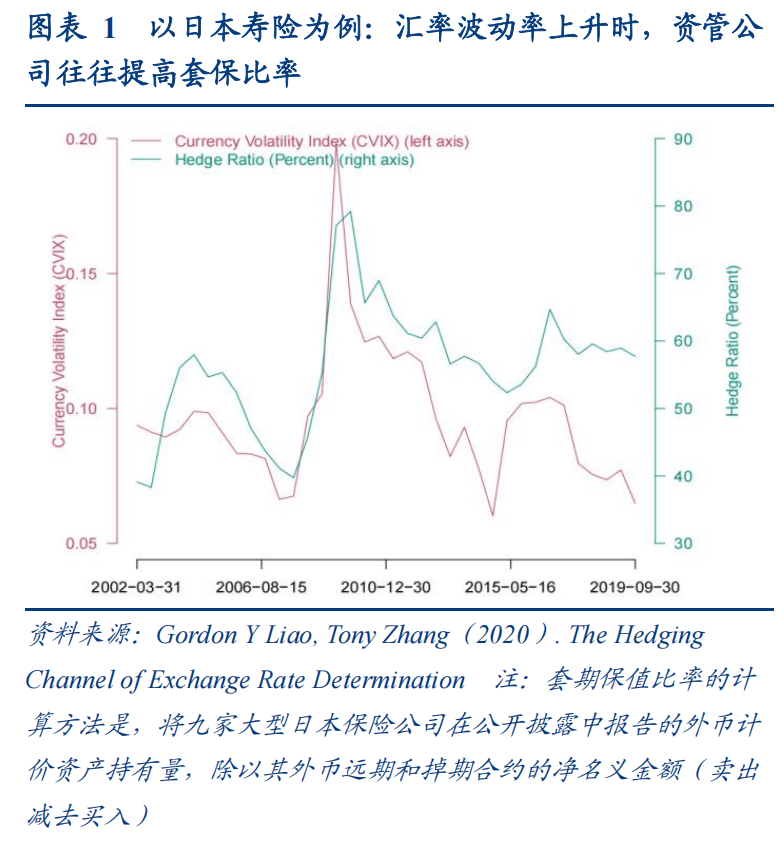

养老保险公司对美元的汇率风险对冲程度与汇率的波动程度之间存在关联性;当汇率波动较大时,公司对冲的需求更为迫切;反之,当汇率波动较小,公司对冲的比例也会相应减少。

三、推演:当前是去美元还是弱美元?

4月3日等额关税实行之际,美元汇率波动幅度显著加大。面对这一局面,那些在环亚太及欧洲拥有较高美元敞口的养老险公司,必须增加美元的避险比例,以减少美元风险暴露。为此,它们有两种策略可选:一是采取去美元化策略,即出售美元资产,从而被动地提高避险比例;二是选择弱美元策略,即保留美元资产头寸,通过建立美元空头头寸,主动增加避险比例。

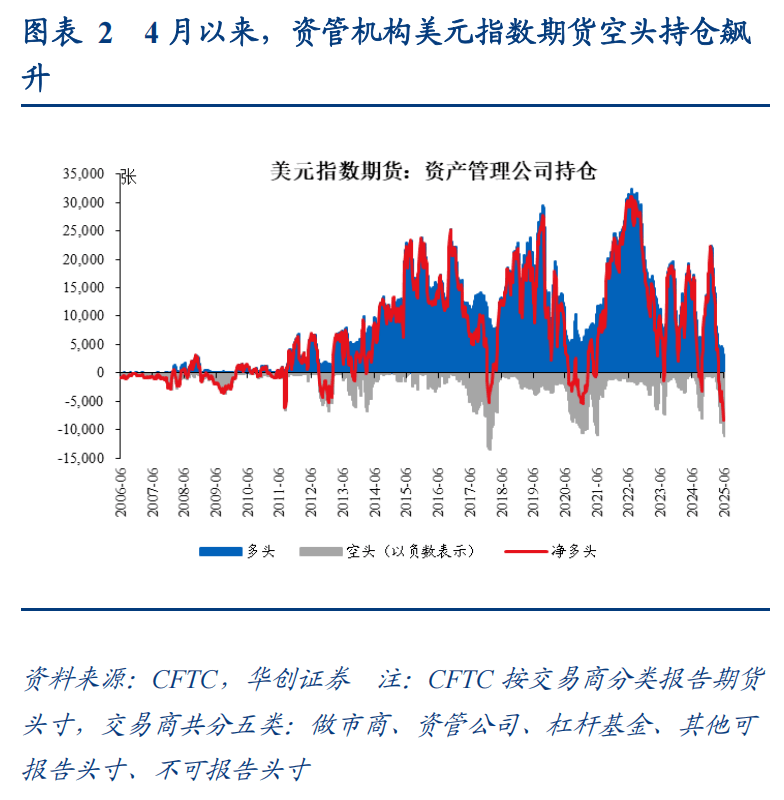

我们更倾向于相信,美元走弱的现象是核心所在。首先,从全球范围内的多类资本流动数据来看,并未发现外资大规模持续撤离美国股市和债市;其次,美元空头的持仓量显著增加,资产管理机构的美元投机头寸由净多头转变为净空头,目前空头持仓规模已达到过去三四年来的最高点,主流机构或许正通过做空美元来调整其持仓,以恢复对冲比例。

四、预判:后续美元怎么看?

往后看,预判美元的未来走势,需要回答两个问题

首先,需关注美元空仓补仓的完成情况;若尚未完成,则美元价格未来仍有可能继续下跌。尽管目前缺乏全球养老保险公司对冲数据的全面统计,但根据局部信息(例如欧洲、丹麦等地公布的高频数据),可以发现部分机构的对冲比例已回升至较高水平,且与汇率的波动率基本保持一致。鉴于全球养老机构的交易策略可能趋于一致,因此我们更倾向于认为,美元空仓补仓的势头已经达到顶峰(尽管部分机构的补仓步伐可能相对较慢,比如我国台湾地区),这表明美元的快速贬值期大体上已经告一段落。当然,这一变化仍需持续关注并加以核实。

其次,需关注美元空仓持有者的构成情况。若交易过于集中,则交易趋势可能更为强劲;反之,若交易较为分散,则羊群效应可能导致趋势反转。目前,美元净空头持仓量已达到近四年的最高点,然而,持仓的集中度(CR4、CR8)却处于过去15年的最低水平(大约在30%-40%之间),远低于常规的平均值(通常在60%-80%)。这表明空单的分布非常广泛,且交易结构较为脆弱。进一步来看,如果美国经济没有遭遇重大问题,且美股科技领域保持强劲势头,那么随着美元波动率的逐步下降,之前部分激进持有的美元空单可能会引发反向的拥挤交易。因此,我们预测,在接下来的六个月内,美元的快速贬值阶段已经结束,很可能将进入震荡阶段,同时也要对波段式的反弹风险保持警惕。

综上所述,我们将当前的整体经济形势总结为“国内稳定,外部变动”。具体来看,在7月底的政治局会议召开以及中美经贸关系取得更多进展之前,国内环境可能保持相对平静,政策层面也可能难以出现显著调整。而在国际层面,过去两三个月中,对于“去美元化”的解读存在偏差,而实际的“弱美元”交易已经达到了相当高的程度。展望未来六个月,美元的弱势趋势似乎即将结束,未来可能出现美元波动,甚至不排除其出现回升的可能性。基于美元持续走弱的投资预期,在下半年进行外推时,这种假设显示出明显的脆弱性。

网站首页

网站首页 单位简介

单位简介 新闻动态

新闻动态 四川从业

四川从业 从业商会

从业商会 采购招商

采购招商 信息公开

信息公开 咨询投诉

咨询投诉